來德國當台勞前我只是個在台灣用基金投資存錢養錢想要早早退休的領薪工程師,卻意外地從等著回台灣的台勞變成貌似要留在德國好一段時間的台勞。身為土生土長的台灣人,早被訓練出退休要靠自己,自然得好好研究一下德國的退休制度。

【退休金計算器】

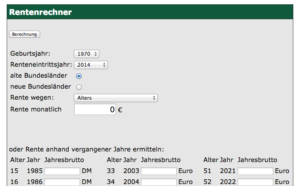

德國人大都沒有太多儲蓄投資,習慣了先消費在說(補充一),大家也都說在德國繳了退休保險可拿退休金,但在我來說知道實際可以拿到更重要的,畢竟不足的部份可是得靠我的存款去補呀!堅持著要知道自己的退休金倒底可領多少的情況下,我硬是逼著陽某人陪我討論德國退休金話題,再要他幫我找到退休金計算器。 (堅持要讓他有參與感才行XD)

老實說這算出來後我一整個心寒呀!只覺得要嘛得找更高薪的工作,不然就得好好地多點存錢投資才行,再不然就甘脆帶著這筆錢回台灣找姐姐一起養老。Orz

在德國的人若有興趣知道自己未來退休可以領多少錢,可以透過Rentenrechner填上自己預估的薪水狀況及計劃退休年齡後做計算。

【何謂所得替代率】

即然開啟了養老金話題就幫大家補血一下何謂所得替代率(Income replacement ratio) ,畢竟對退休話題沒研究的人可能會不了解。

Income replacement ratio: The percentage of working income that an individual needs to maintain the same standard of living in retirement.

指退休後平均每月可支配金額與退休當時的每月薪資的比例。維持一定的所得替代率,才能保證退休後每月收入能維持生活水準。當所得替代率越高,則退休後的生活水準也越高。

一般來說所得替代率並不用到100%,以歐美國家來說應該要介於60~70%,因為退休後基本上不用存錢,所以其實它的重點在要滿足退休前相同生活水準的花費。

舉例來說, Netto收入1500歐的人可能每個月要花1000歐在最基本的住宿,電信,交通跟飲食上,大概會安排每個月去吃一次biergarten,並一年安排一次長天旅行。但Netto收入2000歐的人固定了每個月要花1300歐在最基本的住宿,電信,交通跟飲食上,大概會安排每個周去吃一次biergarten並周五晚上都跟朋友去喝酒,且半年安排一次長天旅行。 此時1000歐跟1300歐跟他們的旅行費用就是他們想要維持的standard living所需的花費。 那麼退休金的所得替代率愈高,可維持的生活水準愈貼近退休前的生活,至於退休金不足的部份則得以個人存款支付。

【德國所得替代率】

那麼實際上德國的退休所得替代率是多少呢?據說在2001年退休金制度改革前大約是70%,但現在則是在50%以下。 “依照規畫,德國勞保所得替代率二○三 ○年降至百分之四十四點七。目前二○一二年德國標準年金(未扣掉醫保)為一千兩百六十六點三歐元(約合新台幣五萬元),所得替代率約為百分之四十五點五。”(節錄自 德國/勞工:退休金死不了過不好,文中有詳細的內容跟改革發展)

德國的所得替代率不如以前,就連退休金都還要被課12%的稅。根據維奇百科上的說明2005年底從德國法定退休保險領到的退休金應稅比例比例調高到50%(2040年將會達到100%),目前因為這個金額通常達不到所得稅的基本扣除額(2016年為每人8.652 €),所以大部分人領取的退休金實際上沒被課稅。

話說德國法定退休年齡從2012起,用12年的時間一年延一個用把退休年齡延長一年,然後再用另一個6年分六次把退休年齡延長一年,也就是到2030年退休年齡將為67歲。然而目前實際退休年齡為62歲。相較之下台灣的法定退休下限是65歲,實際退休年齡大約在61.4還比德國人早退休。我以前的計劃著55歲退休,現在看來應是難度很高的夢想呀!

【德國退休金的組合】

德國的退休金已經確定是不夠用了,那麼不足的部份該怎麼辦?根據維基百科(德語版)上說法,德國人的退休金要用三個部份來湊齊,主要就是公私混合:

- 法定退休保險 (Gesetzliche Rentenversicherung) : 政府強制要繳的退休保險

- 企業退休保險 (Betriebliche Altersversorgung) :個人繳再由公司來資助部份,這也是讓企業做為吸引員工的福利之一,但基本上這要是到一定規模的公司才會提供。(據說陽某人的公司會幫忙出10%)

- 私人投資 (Sonstige Kapitalanlagen):例如Riester-Rente (李斯特退休年金),蓄儲保險,房地產跟證券投資…等

然而在維基百科(中文版)則把李斯特退休年金歸類在私人投資上,但德語版的則歸在第2類。Riester-Rente (李斯特退休年金)的是個人自願性提撥而政府提供免稅的優惠(有一定額度),不過由於投資率不透明似乎沒法說服需要清楚資訊的德國人,也因此不受歡迎。

【結論】

可別以為有繳退休保險老了在德國有保障就不存錢呀!公保目前看來所得替代率是確定不足了,因此德國政府建議每個人都該要有私保跟自己的存款及投資來補其不足。若已用退休金計算器估算出退休金額的人,可以想想看要如何補上那缺口,希望這篇有助大家好好規劃退休生活

有興趣想要看更仔細的德國年金介紹(中文)可以參考以下的影音

補充一: 德國人的金錢觀,來自旅居歐洲的一位台灣部落客的觀察

P.S 本人德語能力還不到可用德文資訊來佐證,因此資訊有誤或過時的話歡迎大家反映跟提醒。