前一篇提到建議先找貸款經紀了解自己的信用及可貸額度,但在那之前可以大略上網先看一下自己希望的目標價格,這樣比較方便跟經紀建立Profile.

- 尋找標的 – 透過immobilien網站

在google上搜尋”immobilien”關鍵字其實可看到好幾間immobilien網站的廣告跳出來,我實際只用過一兩個站,因為內容大同小異,本人懶最後只用immobilienscout24.de . 它的設計頗方便,建立帳號後可以建立搜尋計畫,再看要選擇每幾天寄更新email,這樣就不用一直上線查了,此外若線上有寄信給戶仲要求看房也有紀錄,就不會重覆寄出。

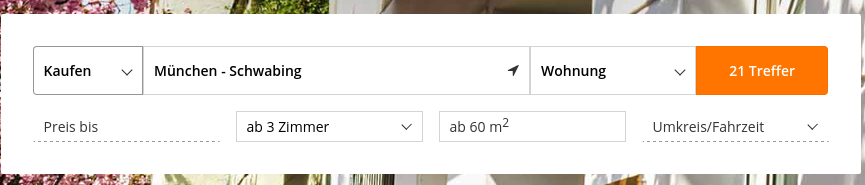

基本上immobilienscout24的首頁就有查詢頁面(如上圖),可填入的查詢條件有:

- 目標地區

- 查詢類別

- 欲購買的最高金額

- 需要的最少房間數

- 空間最小多少平方米起

- 查詢目標地區多少公里範圍內

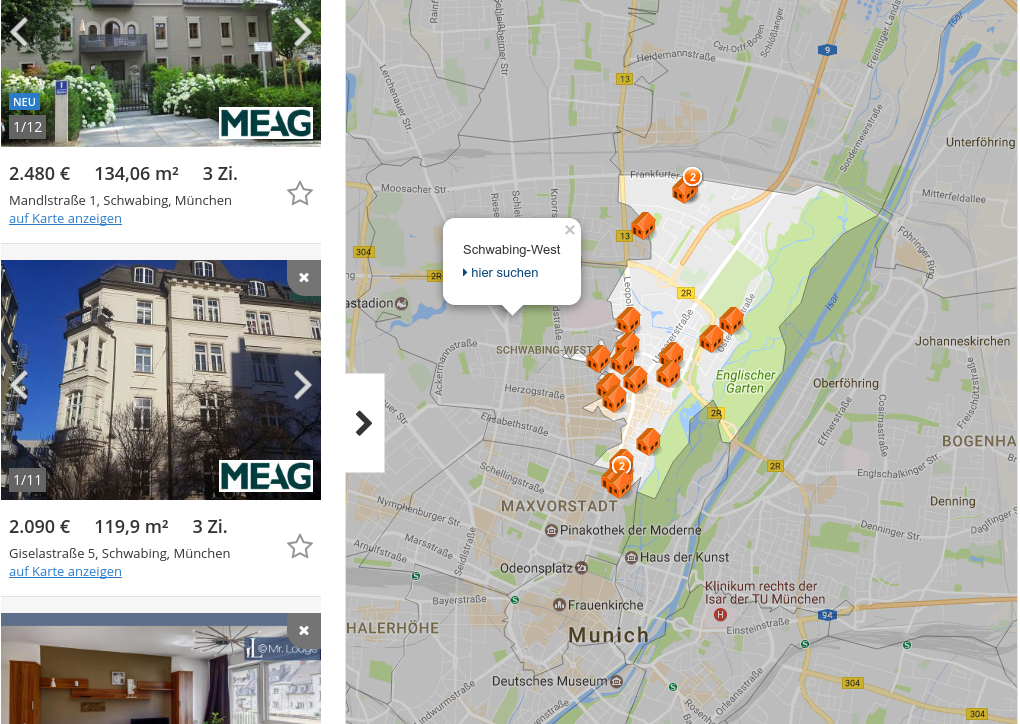

但其實並不是每個條件都要填. 按查詢後可以看到如下的晝面。如果原先設定的區域沒有太多符合條件的標的物,可以再點其它區域快速查詢。以慕尼黑為例,因爲市場上的物件向來不多,符合條件的物件更少,運用它提供的地圖可以判斷符合自己條件的物件主要座落在哪一區。

德國的社會住宅其實是會散布在一般的住宅區內,由於社會住宅及建設施工區域都是會影響房價,所以實地看看周遭的居住環境及鄰居組成很重要。

- 參考該區交易行情跟漲幅

若有immobilienscout24登記帳號的話,其實在點開每一個expose時都可以拉到最下方,看一下這一區的目前的平均交易價格區間跟近三年的漲幅。交易價格其實跟新舊房有關,基本上好區的漲幅也會相對多一點。 (下圖是沒登入的畫面)由於現在德國房市在高點,在我來說漲幅跟未來跌價時的保值力成正比,是重要參考價值。

- Exposé哪些必需仔細看

- 是否有在出租中(Vermietet)

想要自住的人看到Vermietet就直接放棄吧!德國的法令是很難趕走房客的,若是房客住很久更難趕(需上法院),若遇上對方是低收入家庭那就會難上加難。我一度做過這夢,但連房仲都不是很想賣我,因為他知道我要把房客趕走。Vermietet的房子也會相對便宜,若本來就想買來投資的人就要再順便看一下Mieteinnahmen pro Monat, 因為房租不能隨便調,除非花錢幫房子整修(EX新浴室)否則是不能亂調的,據說三年最多可調一次且最多20%,要自行細算收益划不划算。

若你找到出租中又真的很想買,那你可自行研究這一篇法律說明文章:房東及租戶應知道的租約終止時間 至於趕人的成功率會跟目前租客狀況有關 - 是否為Erbpacht-Wohnung

基本上這類的房子相對便宜,它的土地是跟政府租的(租約可能是50年以上),你只購買到地上權所以每個月都要再付給政府土地租金,就算房貸都付完了這租金還是要一直付不去,划不划算要看個人規劃,我個人是看到Erbpacht就跳過。 - 有無電梯 (我個人覺得超重要)

- 有沒有已安裝好的廚房(Einbauküche) 若自行安裝新廚房費用估在5000歐

- 供暖(Wesentliche Energieträgeri)為Gas或Öil(費用較高)

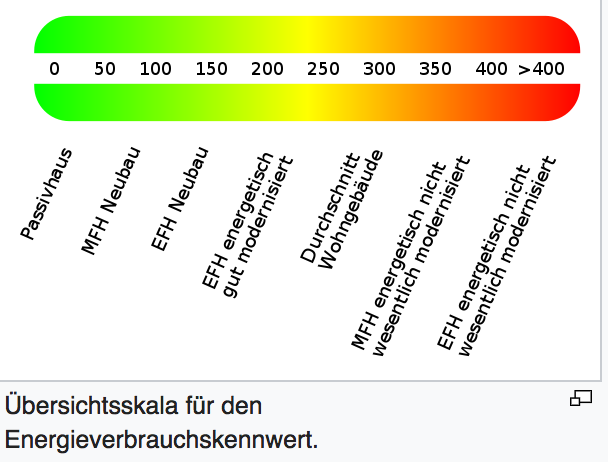

- 能源消耗(Energieverbrauchskennwert)

基本上中古屋在100-150kWh/(m²*a)都是不錯,只有新成屋或近幾年蓋的才可能在50kWh/(m²*a)上下。

- 浴室配置

若是三房以上我會很想有個給客人用的廁所(Gäste-WC),但這是看個人需求 - 車位

Tiefgarage是指地下車位,機械車位好像另有單字。我目前看到車位大都在15000歐,但也有更貴到30000歐的。

- 是否有在出租中(Vermietet)

- 德國貸款說明

基本上德國的房貸並不像台灣以多少年內要把所有錢還完,然後計算每個月要還的本金。它是根據你每個月可以付或想付金額(一般來說本金會設2-2.5%)跟要貸年數去算本金跟利息,還款年數愈短利息愈低但基本上若純照它的還款計劃是不會在這年限內還完,沒還完的部份則需在到期前再進行一次貸款,也就是說在選還款年限時你要考慮未來的利率走向跟你有多少能力提前還款。

基本上我覺得它的設計就是針對所需金額自己決定跟銀行借多少年,沒還完時間到了再繼續找銀行借。在法令上十年後就可以解約,所以15年的房貸十年後就解約重貸,但是提出解約後要6個月後才正式結束,但若是不到十年就解約則要付罰款。目前的德國的利率維持在低檔,借錢很便宜,若可以把現金做其它的投資可以換得比房貸利率高的收益則是不需急著還款。

貸款條件中一般會有說每年可以有一次無費用的提早還款機會,可以提早還款的金額大約在某最低金額(ex.2500歐)至貨款金額的5%(要看各家銀行合約)。合約中也可能有列每年有一次調高還本金的機會。 ex 每個月增加0.25%本金

有些銀行還有比較特別的貸款方案可以前幾年還息不還本,但錢會先存在銀行,這類頗複雜,我第一次聽到時有點小頭昏,有想拿excel出來精算的衝動,對這類房貸有興趣的人要自行細算扣除其中的cost後是否真的比較划算。

- 要找哪家銀行貸款?

你可以自己一家一家銀行比較或是跟我一樣直接找貸款經紀(他們的費用是跟銀行收取),它可以根據他們有合作的銀行幫你找到最合適你條件的銀行。跟貸款經紀或銀行第一次談時會知道調整那些比例可以降低利率(ex 貸款年數, 每月還款本金, 自備款)

我本身頗推找貸款經紀,因為他們手上有較多銀行可選。以我自身經驗是在跟貸款經紀談好貸款計劃跟銀行後因為提高自備款金額,貸款經紀因爲我的自備款金額到達另一家銀行的門檻,而主動建議我換方案拿到更好的利率。不同的貸款經紀針對同一家銀行也會拿到不一樣的利率條件,所以有時間多去跟不同經紀談也是不錯的。

Immobilien網站一般來說就有提供基本的貸款試算介面,試算完也會列出銀行及貸款經紀的連絡方式。

- 要準備什麼資訊去談貸款

- 月收入金額

- 當下存款大略總額

- 預計想付的自備款金額

- 預計每個月可支付在貸款的金額

- 每年計劃可能提前還款的金額 (optional)

- 每年所需的度假費用(optional)

貸款人員的工作是針對你的經濟狀況跟生活方式找出最合適你的貸款方案,若不合適最後付不出來反而糟糕。一般來說建議房貸不要超過家庭收入1/3,不需要讓自己成為房奴,平時更要存有最少6個月的緊急備用金。

嗨,

謝謝你提供的詳細資訊,真的很實用!

很開心能幫上忙